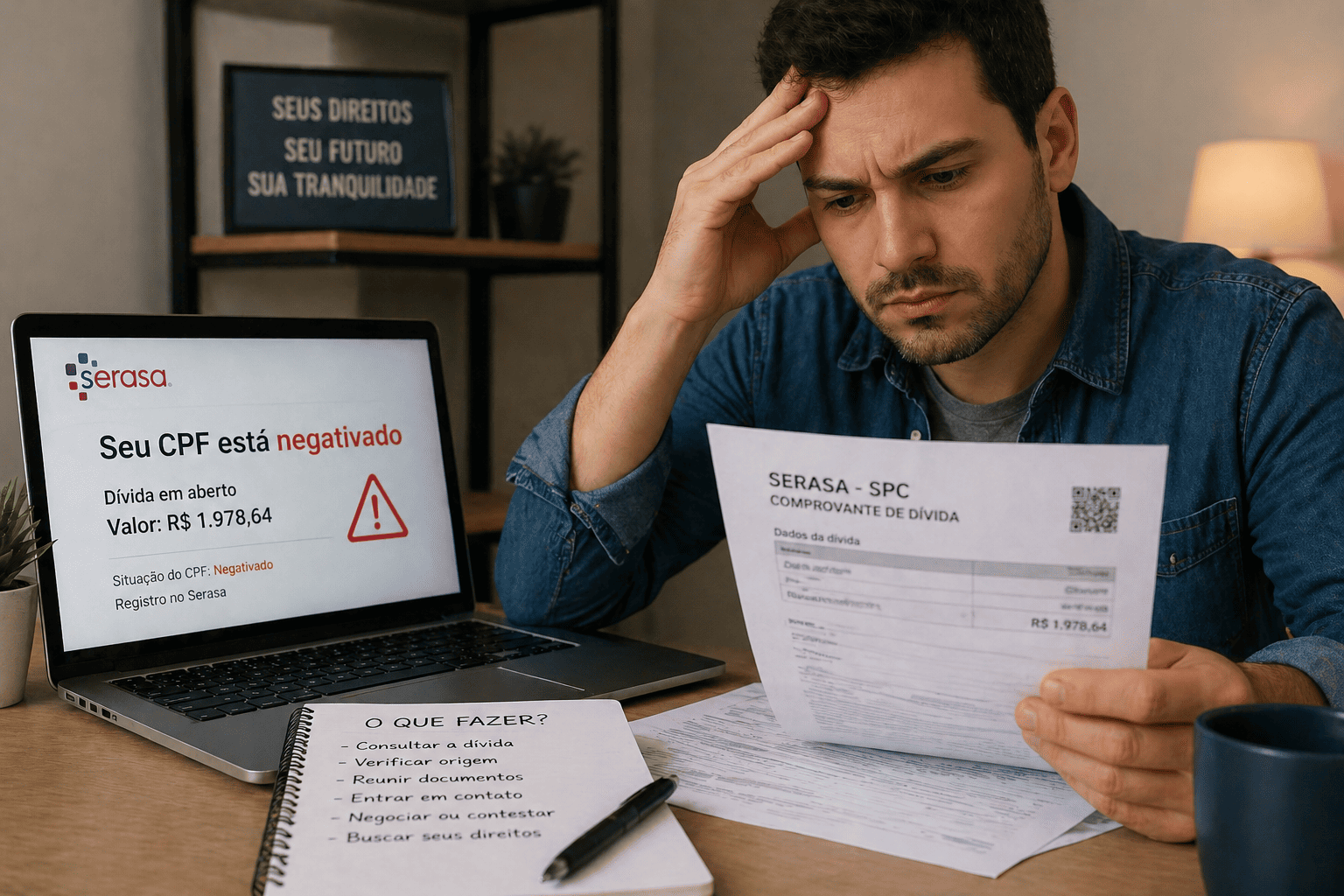

Meu Nome Foi Negativado Indevidamente ou Foi para Serasa/SPC: O que Posso Fazer?

Ter o nome negativado no Serasa, SPC ou em outros órgãos de proteção ao crédito pode causar muitos transtornos. Além de dificultar compras, financiamentos, cartões e empréstimos, a negativação também pode gerar constrangimento e prejuízos na vida financeira da pessoa.

No entanto, nem toda negativação é correta. Existem casos em que o nome do consumidor é inscrito indevidamente, seja por uma dívida já paga, uma cobrança desconhecida, fraude, erro da empresa ou ausência de comunicação adequada.

Por isso, ao descobrir uma negativação, é importante agir com calma, verificar a origem da dívida e entender quais medidas podem ser tomadas.

O que é uma Negativação Indevida?

A negativação indevida acontece quando o nome do consumidor é incluído em cadastros de inadimplentes sem que exista uma dívida válida ou sem que a cobrança esteja correta.

Isso pode ocorrer em várias situações, como:

- Dívida já paga;

- Cobrança de serviço não contratado;

- Fraude ou uso indevido dos dados pessoais;

- Erro no valor cobrado;

- Duplicidade de cobrança;

- Negativação sem comunicação prévia;

- Manutenção do nome negativado mesmo após o pagamento;

- Cobrança de dívida inexistente ou prescrita.

Cada situação precisa ser analisada individualmente, pois o direito do consumidor depende dos documentos, da origem da dívida e da conduta da empresa.

Como Saber Quem Negativou Meu Nome?

O primeiro passo é consultar seu CPF nos órgãos de proteção ao crédito, como Serasa, SPC ou Boa Vista. Normalmente, a consulta mostra qual empresa registrou a dívida, o valor cobrado e a data da negativação.

Depois disso, é importante reunir informações como:

- Nome da empresa que fez a negativação;

- Valor da dívida;

- Data da inscrição;

- Número do contrato, se houver;

- Comprovantes de pagamento;

- Protocolos de atendimento;

- Prints da consulta no Serasa/SPC;

- Mensagens, e-mails ou cobranças recebidas.

Esses documentos ajudam a entender se a negativação é realmente devida ou se existe erro na cobrança.

O que Fazer se a Dívida Já Foi Paga?

Se a dívida já foi paga, a empresa deve providenciar a retirada do nome dos cadastros de inadimplentes dentro do prazo adequado após a quitação.

Quando o consumidor paga e mesmo assim continua negativado, pode haver manutenção indevida da restrição.

Nesse caso, é importante guardar:

- Comprovante de pagamento;

- Boleto quitado;

- Recibo;

- Extrato bancário;

- Conversas com a empresa;

- Protocolos de atendimento;

- Consulta atualizada mostrando que o nome continua negativado.

Com esses documentos, é possível solicitar a retirada da negativação e avaliar se houve prejuízo ao consumidor.

E se Eu Não Reconheço a Dívida?

Quando o consumidor não reconhece a dívida, é importante entrar em contato com a empresa responsável e solicitar informações sobre a origem da cobrança.

A empresa deve conseguir explicar o contrato, serviço ou produto que originou a dívida. Se houver indícios de fraude, contratação não autorizada ou uso indevido dos dados, a situação deve ser tratada com atenção.

Nesses casos, podem ser úteis:

- Boletim de ocorrência, quando houver suspeita de fraude;

- Protocolo de contestação junto à empresa;

- Cópia da consulta no Serasa/SPC;

- Documentos pessoais;

- Comprovantes de endereço;

- Prints de cobranças desconhecidas;

- Registros de atendimento.

O consumidor não deve simplesmente aceitar uma cobrança que não reconhece sem antes verificar a origem.

Posso Pedir a Retirada do Meu Nome?

Sim. Quando a negativação é indevida, o consumidor pode solicitar a retirada do nome dos órgãos de proteção ao crédito.

A solicitação pode ser feita diretamente com a empresa responsável pela cobrança ou, dependendo do caso, por meio de medidas administrativas ou judiciais.

A retirada pode ser buscada quando houver:

- Dívida inexistente;

- Dívida já paga;

- Erro no cadastro;

- Fraude comprovada;

- Cobrança duplicada;

- Manutenção indevida após pagamento;

- Ausência de comprovação da dívida.

É importante registrar todas as tentativas de solução, principalmente protocolos e mensagens trocadas com a empresa.

Tenho Direito a Indenização?

Em alguns casos, a negativação indevida pode gerar direito à indenização por danos morais, especialmente quando a restrição causa prejuízos, constrangimentos ou impede o consumidor de acessar crédito.

No entanto, cada caso precisa ser analisado. A existência de outras negativações legítimas, a prova da cobrança indevida e a conduta da empresa podem influenciar na avaliação.

Situações que podem fortalecer a análise incluem:

- Nome negativado por dívida inexistente;

- Negativação por fraude;

- Manutenção da restrição após pagamento;

- Recusa de crédito por causa da negativação indevida;

- Cobranças insistentes de dívida não reconhecida;

- Falha da empresa em corrigir o erro após reclamação.

A indenização não é automática, mas pode ser discutida quando houver falha na prestação do serviço e prejuízo ao consumidor.

O que Fazer Antes de Entrar com uma Ação?

Antes de tomar qualquer medida, é importante organizar os documentos e entender exatamente o que aconteceu.

Alguns passos recomendados são:

- Consultar seu CPF no Serasa, SPC ou Boa Vista;

- Identificar a empresa responsável pela negativação;

- Verificar se a dívida existe;

- Conferir se houve pagamento;

- Solicitar explicações à empresa;

- Registrar protocolos de atendimento;

- Guardar prints e comprovantes;

- Analisar se há possibilidade de retirada e indenização.

Com essas informações, fica mais fácil avaliar o melhor caminho para resolver o problema.

Dúvidas Comuns

Meu nome foi negativado por uma dívida que já paguei. O que faço?

Guarde o comprovante de pagamento e solicite a retirada da restrição junto à empresa. Se o nome continuar negativado, pode ser necessário buscar outras medidas.

Não reconheço a dívida. Sou obrigado a pagar?

Não necessariamente. Antes de pagar, solicite informações sobre a origem da cobrança e verifique se houve fraude ou erro.

A empresa pode negativar meu nome sem avisar?

A comunicação prévia é importante e deve ser observada conforme as regras aplicáveis. A ausência de aviso pode ser um ponto relevante na análise do caso.

Negativação indevida sempre gera indenização?

Não sempre. Cada caso depende das provas, do histórico do consumidor e dos prejuízos causados.

Quanto tempo a empresa tem para retirar meu nome após o pagamento?

Após a quitação, a empresa deve providenciar a baixa da restrição em prazo adequado. Se houver demora injustificada, a situação pode ser questionada.

Posso resolver sem entrar na Justiça?

Em alguns casos, sim. É possível tentar resolver diretamente com a empresa ou pelos canais de defesa do consumidor. Se não houver solução, pode ser necessário avaliar uma medida judicial.

Conclusão

A negativação indevida no Serasa, SPC ou em outros cadastros de inadimplentes pode causar prejuízos importantes ao consumidor. Por isso, ao identificar uma restrição no CPF, é fundamental verificar a origem da dívida, reunir documentos e entender se a cobrança é realmente válida.

Quando há erro, fraude, dívida paga ou cobrança inexistente, pode ser possível solicitar a retirada do nome e, em alguns casos, discutir indenização pelos danos sofridos.

Ficou com dúvida?

Consulte um advogado.